立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

著作泉源:华尔街见闻

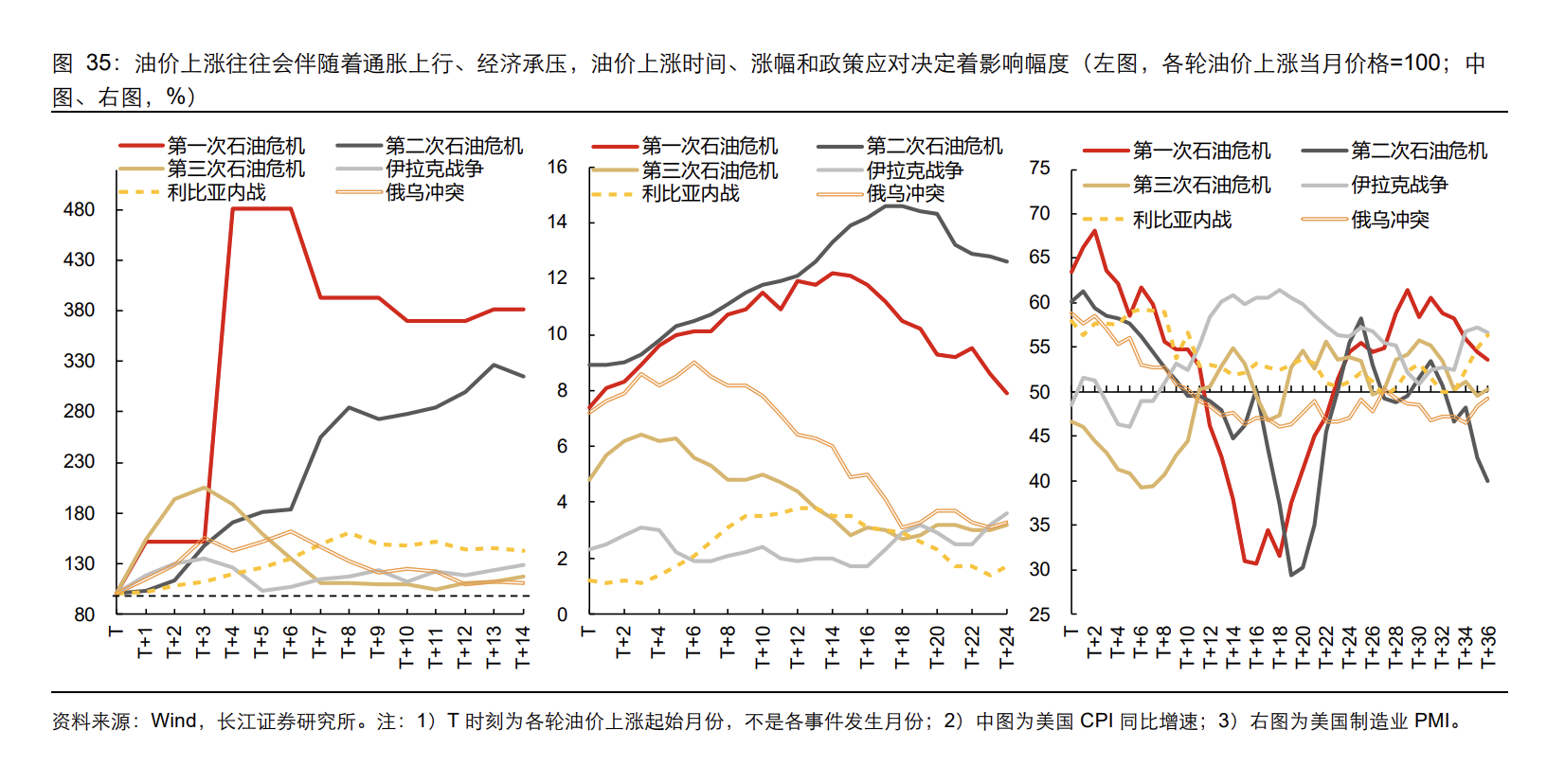

长江证券复盘半世纪六次中东突破指出,油价“暴冲”从不按干戈烈度出牌,而是断供有多狠,替代来多快,通胀预期能否重新锚定。从六次突破来看,供给冲击时常1—3个月傍边见底,油价时常2—4个月傍边见顶,好意思联储的行动取决于那时通胀水平是否高企、通胀预期是否脱锚。

把近半个世纪几次中东关连突破放在一张时分轴上看,油价的“暴冲”并不总数干戈烈度挂钩,更像是两件事的函数:有莫得形成真实断供,以及断供能不成被别的产油国、战术储备和需求回落赶紧填上。长江证券这份宏不雅深度报告把六次突破终止复盘,把油价—通胀—增长—好意思联储—钞票来去干线串成一条链,读起来比单看某一次事件更有效。

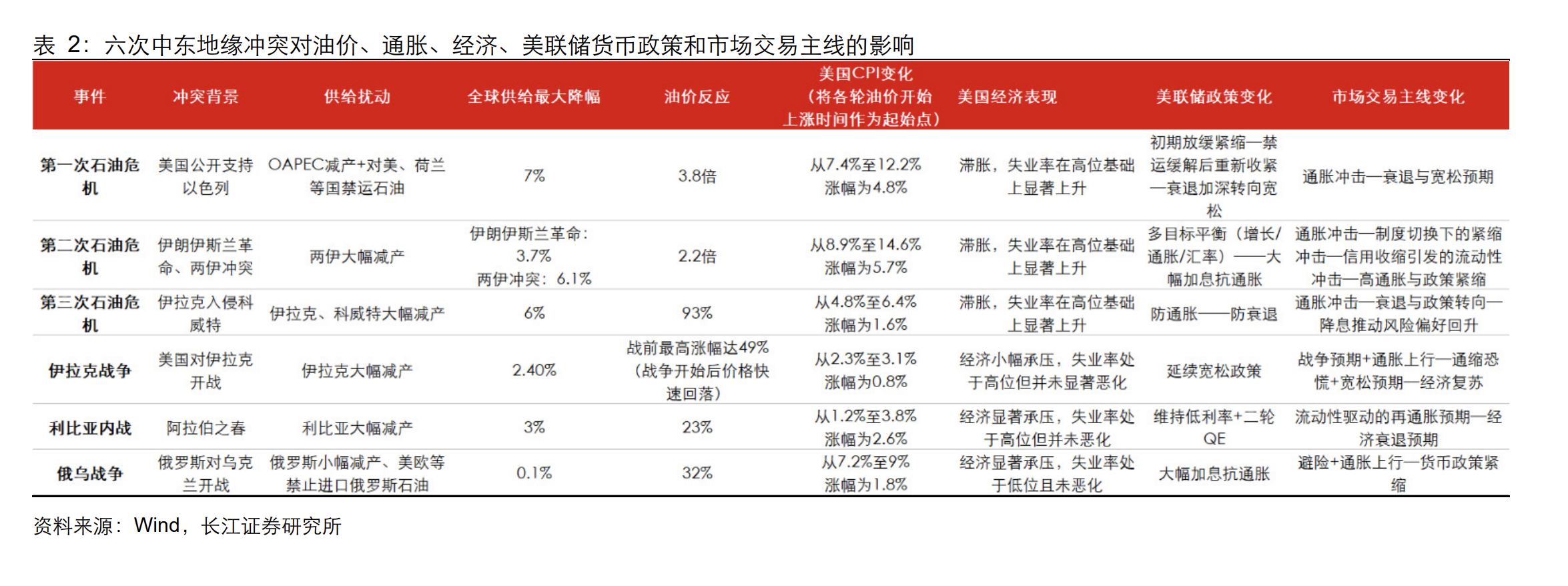

长江证券宏不雅分析师于博在报告中直白地写说念:“地缘突破导致的石油断供强度决定油价冲击幅度,供给还原/替代才气和潜在需求决定后续油价核心位置。”这句话基本把全文的“判别式”说完毕:冲击的首先看断供,冲击能否演成弥远问题看开采与替代。

历史分野也很理会。70年代两次石油危机,油价涨幅以“倍”计,并把好意思国拖进滞胀;而1990年海湾干戈、2003年伊拉克干戈、2011年利比亚内战,油价天然上行,但更容易在供给被对冲或预期落地后回吐。到了2022年俄乌突破,油价高涨沟通的是“高通胀握住”,收尾不是走向宽松救增长,反而强化紧缩逻辑。

来去层面,干线常从“胀”(通胀/再通胀)切到“滞”(增长下行/阑珊),但联储的行动不按固定脚本走——关节是那时通胀水平是否高企、通胀预期是否脱锚。报告还给了几个时分窗:供给冲击时常1—3个月傍边见底、油价时常2—4个月傍边见顶;而通胀和PMI的见顶见底,则更依赖油价冲高捏续多久、政策最终站在哪一边。

纯旭配资

油价的幅度,不是“突破多大”,而是“断供多狠”

报告把“断供”量化得很直不雅。

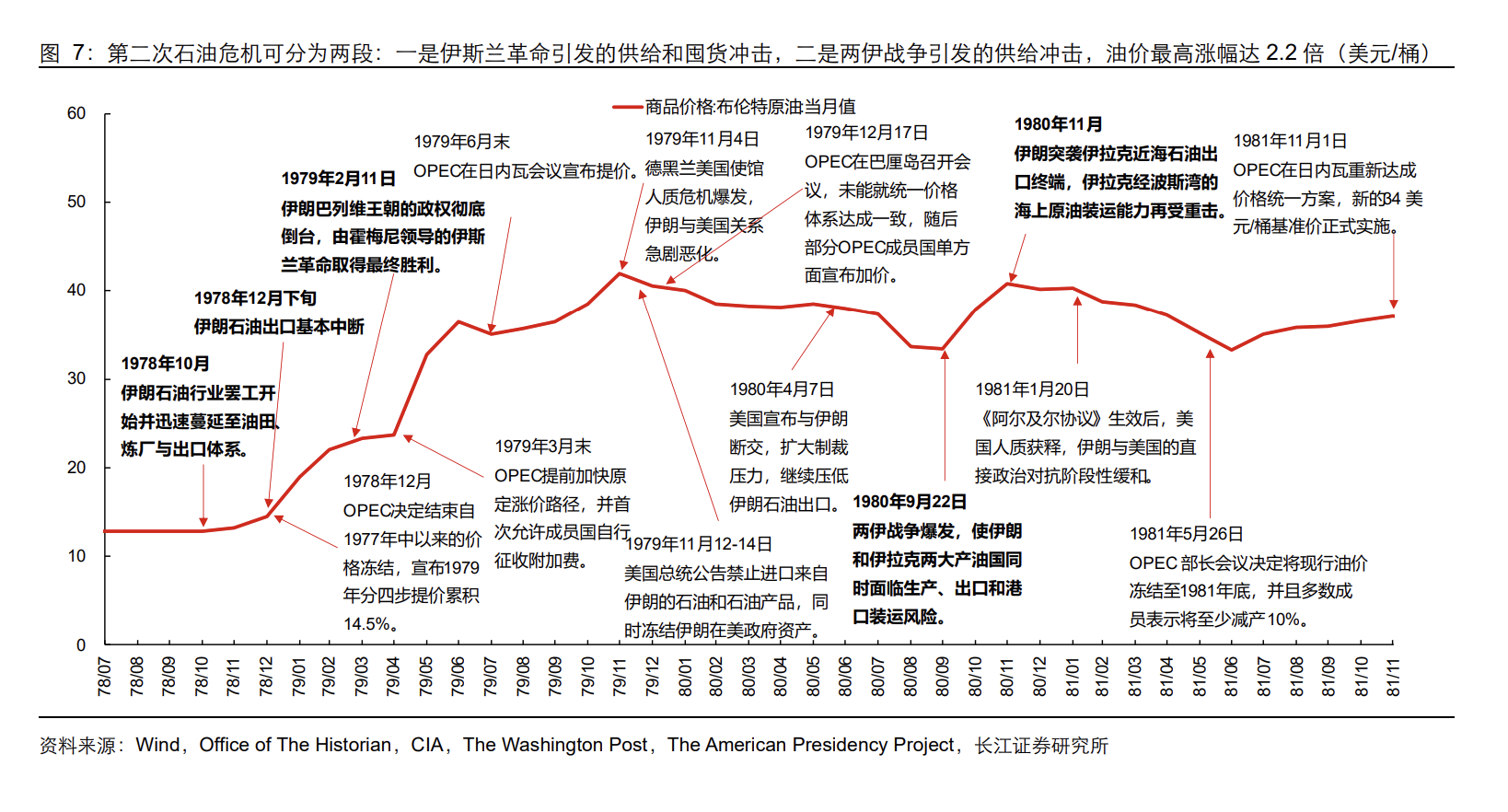

第一次石油危机中,阿拉伯产油国“减产+禁运”让全球原油产量较战前最多减少6.7%,按那时全球花费量测算,需求缺口达到6.9%,油价最飞腾幅达3.8倍。第二次石油危机又分两段:伊斯兰创新沟通囤货冲击时,伊朗产量从609万桶/日骤减88%至73万桶/日,全球产量下跌3.7%;两伊干戈阶段,全球产量再度下跌6.1%,需求缺口测算为5.6%,油价最飞腾幅达2.2倍。

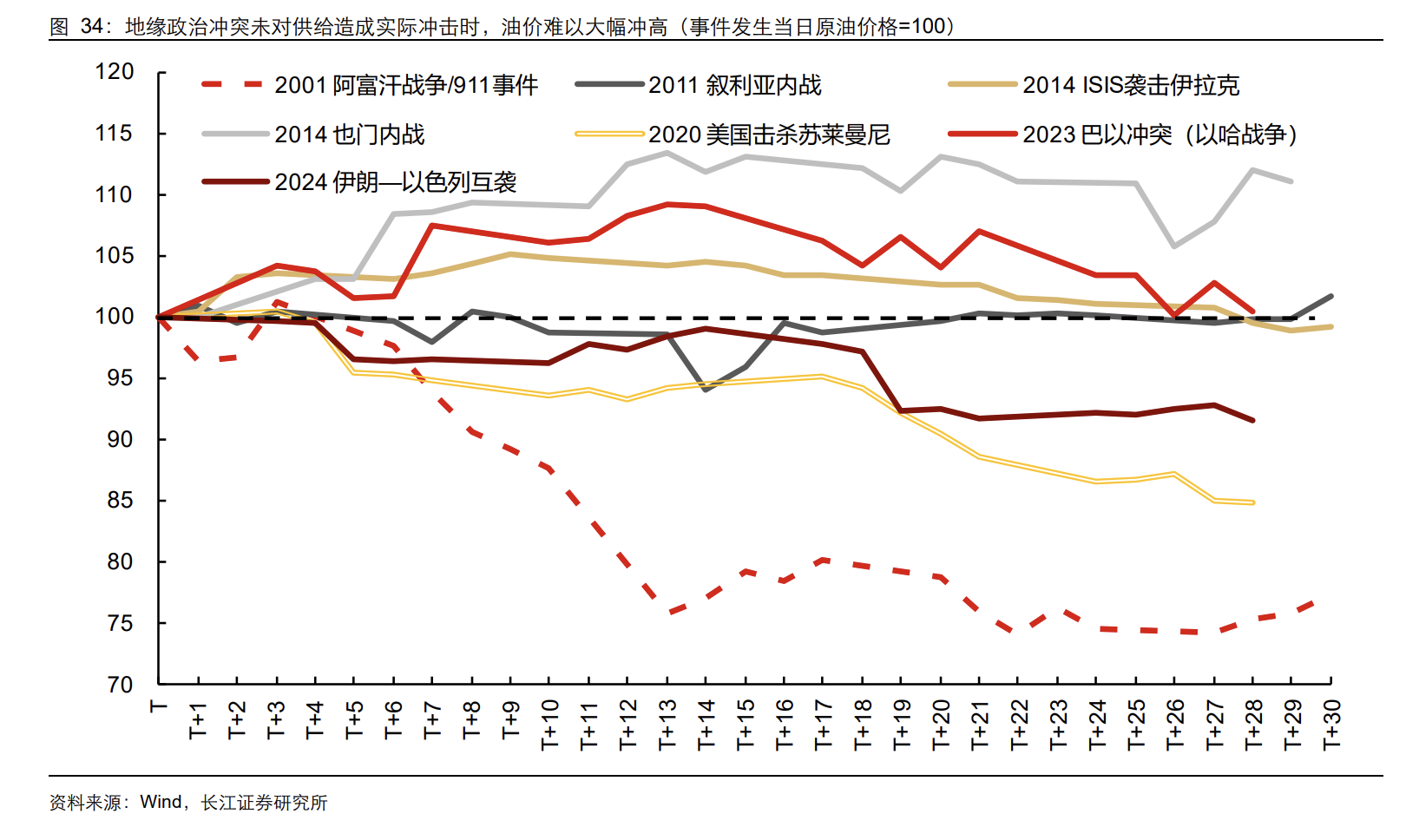

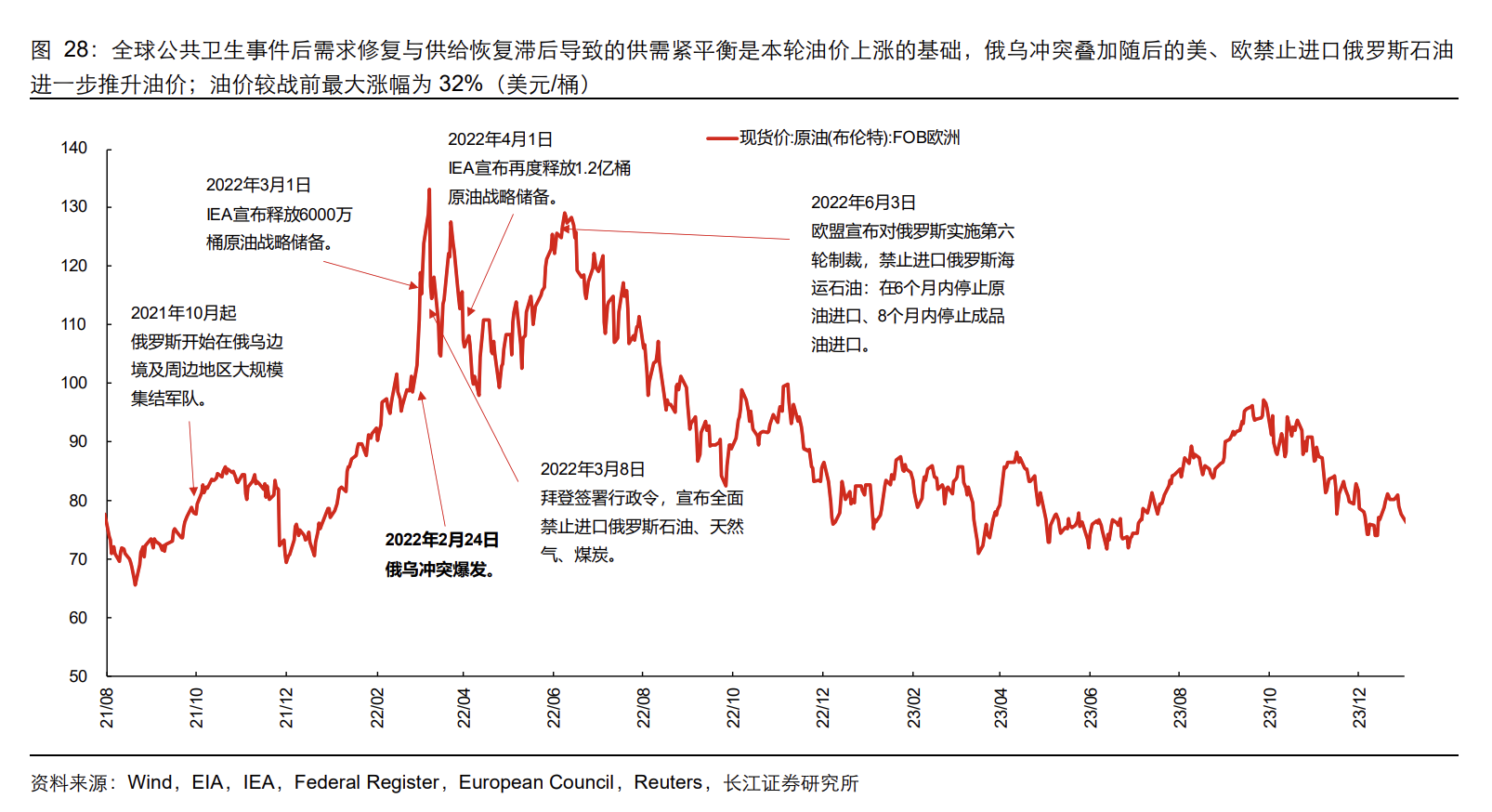

对比之下,背面几次突破的“硬断供”昭彰更容易被对冲。比如2003年伊拉克干戈,报告记载全球供给最大降幅仅2.4%;2011年利比亚内战技巧全球原油产量最大降幅仅3%。俄乌突破更顶点:尽管“辞谢入口俄罗斯石油”等政策推升风险溢价,但报告测算全球原油产量最大降幅仅0.1%,油价较战前最大涨幅为32%。

这也阐明了报告反复强调的少许:莫得形成骨子供给缺口时,油价对地缘突破的反映更像是“潜在断供风险”的神志订价,后续时常在“供给并未受损”的考据历程中回吐。报告在表格里把这类神志驱动事件单列出来,从2001年阿富汗干戈/9·11、2011年叙利亚内战、2014年ISIS枢纽伊拉克、也门内战,到2020年好意思国击杀苏莱曼尼、2023年巴以突破、2024年伊朗—以色列互袭,核心共同点皆是:市集先来去最坏情形,但施行供给若没被打穿,油价很难“捏续性重估”。

第一次与第二次石油危机:的确把好意思国拖进滞胀的,是预期脱锚

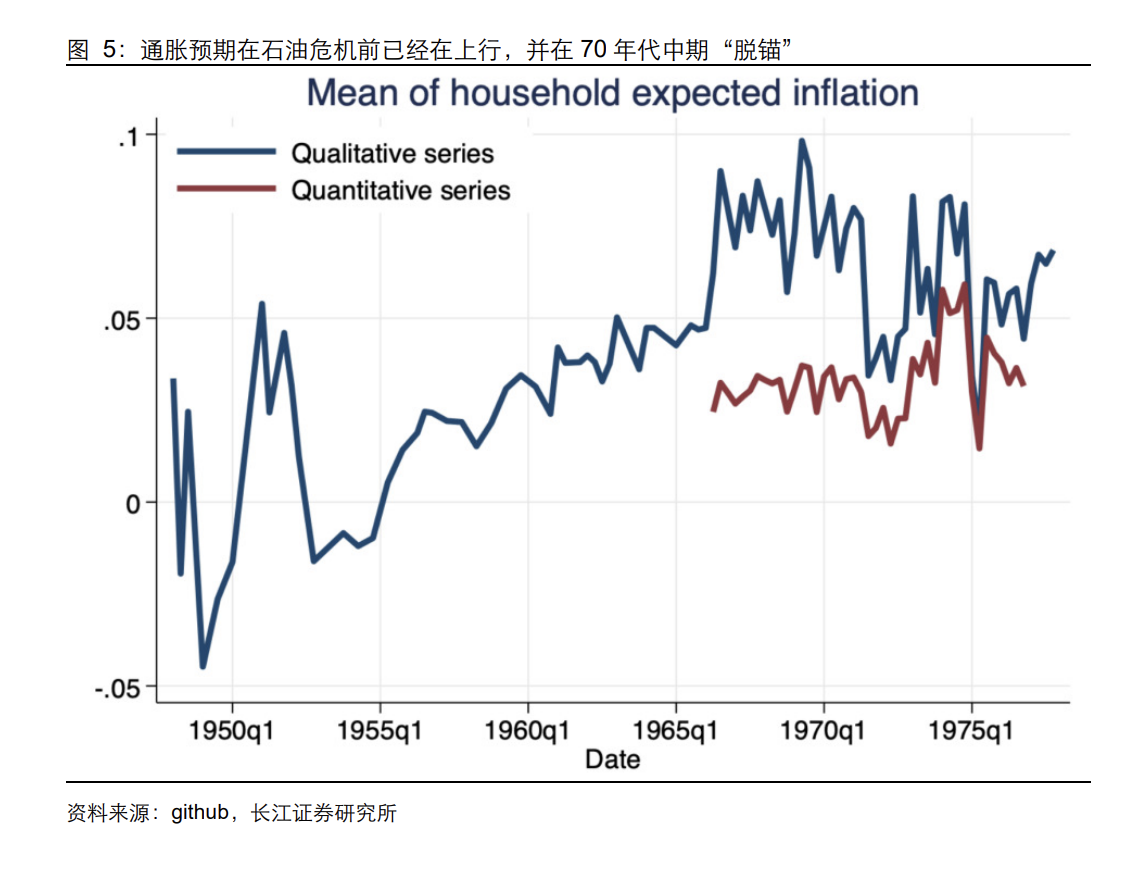

报告写第一次石油危机有个容易被忽略的细节:石油危机不是好意思国通胀的首先。1973年10月前,好意思国通胀已在上行,背后是宽松货币与财政扩展带来的需求过热,沟通布雷顿丛林体系解体、食物价钱高涨、价钱看护放开等供秉承轨制身分;禁运更像“放大器”,把原有通胀压力推向更难打理的区间。对应的政策旅途也不是一脚油门一脚刹车:先放缓紧缩、禁运缓解后重新收紧、阑珊加深再转向宽松。

第二次石油危机的关节则是“预期机制恶化”。报告把沃尔克期间的滚动点讲得很直白:的确危机的不仅仅油价水平,而是高油价通过“工资—本钱—价钱”链条和预期机制强化通胀黏性,市集开动质疑抗通胀才气与政策的确度,好意思元信用也承压。于是1979年10月好意思联储的野蛮,不是和善再均衡,而是把政策框架改成“收尾货币与信贷、重建反通胀信誉为核心”,并允许利率大幅波动。

淌若把这两次危机合起来看,2026十大正规配资app报告其实在修起一个老问题:为什么一样是供给冲击,70年代会演成弥远滞胀?谜底不单在“油价涨了几许”,还在那时通胀预期能不成被重新锚定。

1990、2003:供给能被替代时,油价会我方回到战前

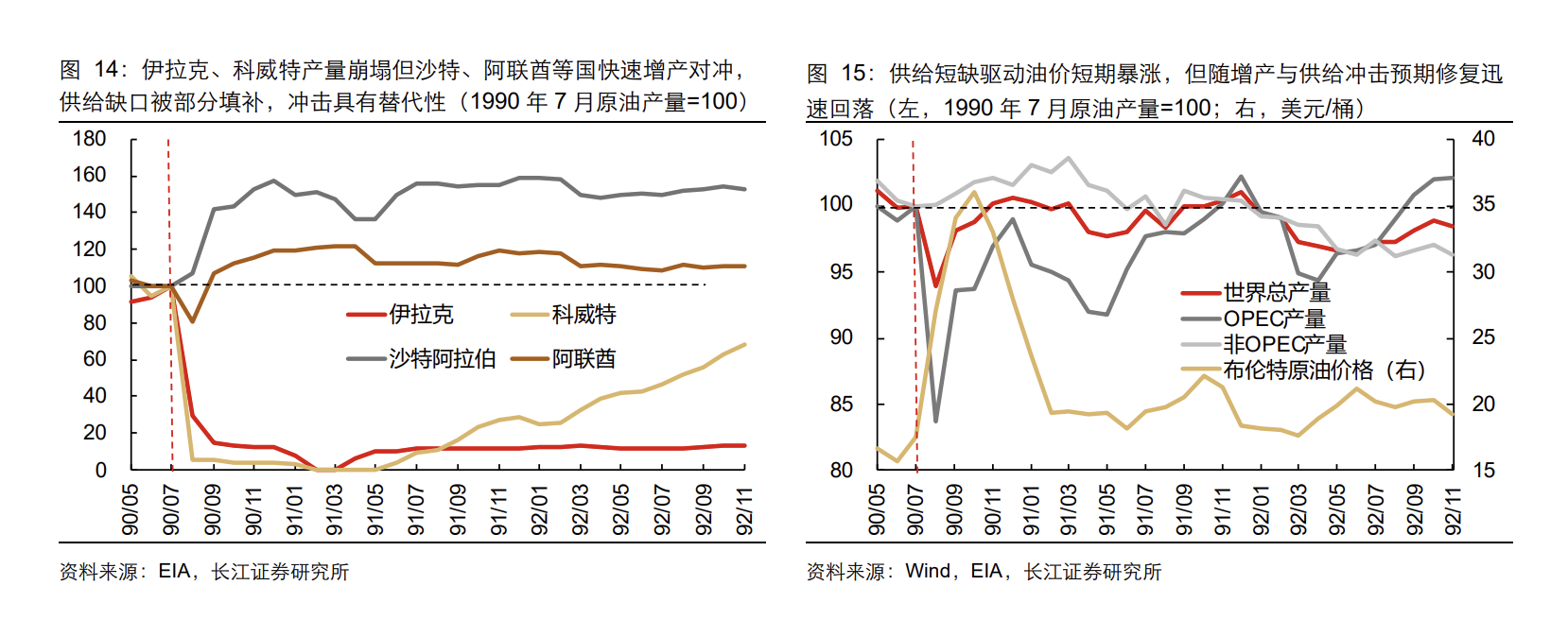

第三次石油危机(海湾干戈)在数据上并不和善:伊拉克、科威特产量归零,全球原油产量降幅达6%,需求缺口测算为5.5%,油价最飞腾幅达93%。但它莫得走向弥远滞胀,原因在于“对冲来得很快”——其他产油国增产、战术石油储备对冲,加上干戈未进一步升级的预期开采,使油价核心冲高后快速回落至接近战前水平。

宏不雅收尾也随之不同:报告写好意思国CPI同比从5%傍边阶段性上升至6%傍边后回落,好意思联储政策重点很快由防通胀转向防阑珊,并从1990年10月起加速降息节拍。

2003年伊拉克干戈更像一堂“预期处分课”。报告强调油价上行主要发生在战前(2002年11月—2003年2月累计涨幅约30%—50%),干戈爆发反而成为油价冲高回落的拐点:突破鼓吹快、供给缺口没扩大,市集从“订价最坏情形”转向“风险落地”。宏不雅层面,那时好意思国的主要矛盾是互联网泡沫闹翻后的弱复苏与做事滞后,核心通胀防守低位,好意思联储并未因油价上行转向紧缩,反而在2003年6月把联邦基金利率降到1%并防守到2004年中。

这两段历史放在沿途,报告思传达的不是“油价冲击不可怕”,而是:当供给替代与政策器用能快速落地时,油价很难一手一脚把宏不雅拖进弥远失衡。

利比亚与俄乌:一样涨油价,货币政策配景决定“恶果”

利比亚内战阶段,报告把油价归因拆成“三股力”:需求复苏提供趋势基础,2010年11月启动的二轮QE放大流动性与通胀预期,地缘风险再抬升溢价。油价较战前最大涨幅为23%,但全球供给冲击并不算大(最大降幅仅3%)。

更关节的是宏不雅底色:好意思国仍处于次贷危机后开采期,休闲率高企,通胀上行主要长入在动力项,核心通胀与弥远预期相对褂讪,好意思联储政策重点依然稳经济与做事。来去干线也就从“流动性驱动的再通胀”转向“增长走弱/阑珊预期”,而不是通胀压倒一切。

俄乌突破则违犯。报告明确:这轮油价上行的基础是全球卫惹事件后需求开采、供给还原滞后变成的供需紧均衡,突破与禁运进一步推升油价(较战前最大涨幅32%)。但宏不雅握住来自通胀:好意思国CPI同比从2022年1月的7.6%攀升到6月的9.1%高点。在这个配景下,突破莫得把政策推向宽松,反而压缩遴选空间——好意思联储在2021年11月启动Taper,2022年3月开启加息,年内累计加息425bp。市集来去逻辑也从“避险与通胀冲击”赶紧切换到“货币政策紧缩”。

这组对照很骄贵:油价高涨自身并不自动指向联储的下一步,联储看的是通胀水柔顺预期握住,而不是新闻标题。

来去从“胀”切到“滞”是常态,但联储只怕配合

报告把“从胀到滞”的切换写成了各轮冲击的共性:初期时常先来去通胀与避险(油、金、好意思元或好意思债),随后增长压力显形,来去重点转向阑珊与政策转向。但它也独特提醒:通胀上行、经济承压,并无谓然意味着好意思联储一定加息或一定降息——要回到那时通胀是否高企、预期是否脱锚。

时分维度上,报告给了几条不错凯旋拿来对照的教授刻度:供给冲击时常1—3个月傍边见底,油价时常2—4个月傍边见顶;油价在3—6个月傍边见顶的几轮(第三次石油危机、伊拉克干戈、俄乌突破),好意思国通胀也时常在3—6个月傍边见顶;油价见顶卓著6个月且高位横盘的几轮(第一次、第二次石油危机以及利比亚内战),通胀见顶会拖到12—18个月。制造业PMI的见底更“看政策神采”:当油价冲高时分短且货币政策偏宽松稳经济时,PMI梗概5—6个月见底;当油价高涨时分长或政策偏紧时,PMI见底会拉长到16—20个月。

报告临了的风险教唆值得保留原样邻接:历史教授自身有局限,油价向通胀和经济的传导机制会随动力强度、工资价钱机制、预期锚定与政策信誉而变化;把好意思联储每次野蛮饱和归因于油价与通胀/增长,也可能忽略有野心者理念、里面不合和外部握住;钞票价钱更是多身分沟通,复盘容易“过度归因”。

换句话说,这份报告能提供的是一套更硬的问法:先问断供,再问替代与开采,临了把通胀水柔顺预期状态放进团结张图里——淌若这四步没走完,市集对油价的第一反映,时常仅仅神志。

风险教唆及免责要求

市集有风险,投资需严慎。本文不组成个东说念主投资无情,也未商酌到个别用户颠倒的投资目的、财务现象或需要。用户应试虑本文中的任何观念、不雅点或论断是否适应其特定现象。据此投资,职守自夸。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:朱赫楠 涨声操盘

垒富优配广禾配资和兴网配资珺牛资本广禾配资最佳策略提示:文章来自网络,不代表本站观点。