立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

2 优化高新技术企业资质认定与人才引进政策衔接机制

红藤网配资炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商榷院

作家:cici

2月27日,AI营销科技公司钛动科技认真向港交所递交招股书,拟冲击“Multi-Agent(多智能体)第一股”, 中金公司和摩根大通担任联席保荐东谈主纠合护航。

关联词,跟着招股书的袒露,这家拟冲击港股“Multi-Agent第一股”的公司,其高速膨胀背后的买卖时势风险也浮出水面。应收账款激增、现款流压力以及高度依赖少数国外媒体平台的隐忧,或也为其IPO之路蒙上了一层暗影。

应收款项高企约是同时收入的4.3倍 2025年前三季度毛利率净利率双降

据招股书,钛动科技主要为具备寰球膨胀愿景的企业赋能,提供端到端营销护士决策,协助企业高效进攻国外商场、落地营销实施并完了国外商场增长。公司护士决策秘籍国际营销的完好历程,从早期的商场探索和渠谈测试,到在多个商场和渠谈中完了鸿沟化、可复制的活动推出,收入主要源自AI营销护士决策,一小部分来自定制化达东谈主营销护士决策。

在AI大模子企业纷繁赴港上市却广漠失掉的布景下,有着“阿里老兵”光环的钛动科技以其超80%的毛利率和合手续盈利的能力,号称AI讹诈赛谈的一股“清流”。

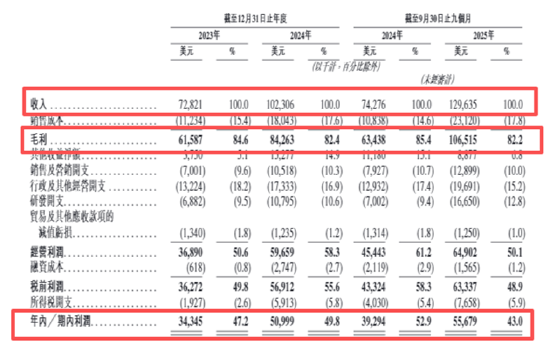

钛动科技近日向港交所递交的招股书自满,公司事迹增长颇为靓丽。2023年、2024年及2025年前三季度,公司收入区分为0.73亿好意思元、1.02亿好意思元及1.30亿好意思元,年(期)内利润区分为0.34亿好意思元、0.51亿好意思元、0.56亿好意思元。

(贵府起头:公司财报)

(贵府起头:公司财报)

从盈利能力目的看,钛动科技同时毛利率区分高达84.6%、82.4%及82.2%,净利润率区分为47.2%、49.8%及43%。比拟多数AI大模子企业仍在大齐失掉中抵拒,钛动科技号称“另类”。但与本身比拟,公司2025年前三季度不管是毛利率水平照旧净利润率水平均出现了不同进程下滑,其中毛利率由2024年前三季度的85.4%着落至2025年前三季度的82.2%,净利率由2024年前三季度52.9%着落至43%,着落幅度较大。

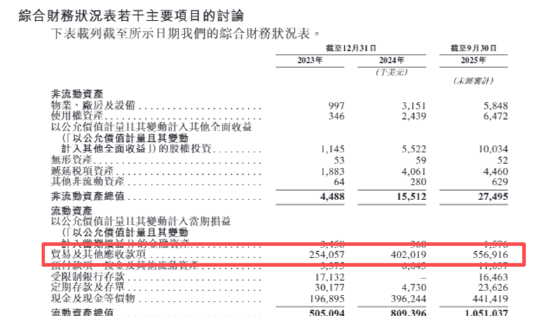

光鲜的利润表背后,金钱欠债表却知道了严峻的风险。招股书数据自满,最佳策略贸易应收款项从2023年末的2.54亿好意思元增至2024年末的4.02亿好意思元,到2025年9月末进一步飙升至5.57亿好意思元。这一数字占流动金钱总和的53%,占总金钱的51.6%,意味着公司向上一半的金钱是尚未到账的账款,而非现款或什物质产,结构性问题相配超过。

这种财务结构的背后,是钛动科技独到的“资金二传手”买卖时势。动作邻接中国告白主与国外媒体平台(Meta、Google、TikTok等)的中介,钛动科技时常需要先行向媒体平台垫付大齐预支款以锁定告白流量资源,之后再向告白主长入结算。这种时势在行业上行期大略放大收入,但在宏不雅经济波动或信用紧缩周期中,积攒的大齐应收款就成了悬在头顶的“堰塞湖”。一朝主要告白主出现回款难堪,公司不仅濒临事业费无法收回的困境,此前垫付给媒体的大齐资金也将形成坏账。

(贵府起头:公司招股书)

(贵府起头:公司招股书)

业务发展高度依赖少数媒体平台 内卷加重同业扎堆IPO摆布夹攻

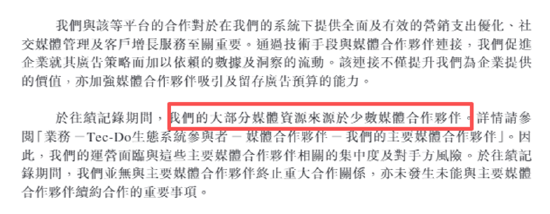

招股书袒露,钛动科技的营销成本高度蚁合于三家主要媒体伙同伙伴,线路期内这三家平台的系数占比阐述在88.7%至90.8% 之间 。尽管钛动科技未径直袒露名单,但据商酌媒体袒露这三大平台极有可能为Meta、Google及TikTok。公司在招股书中坦承,其大部分媒体资源源于少数媒体伙同伙伴,若与该等平台的关系阻隔、暂停或发生首要不利变动(如算法退换、擢升费率或收紧信用战略),将可能导致告白投放中断,对业务形成致命打击 。

(贵府起头:招股书)

(贵府起头:招股书)

这种“把屋子盖在别东谈主地基上”的筹商时势,极地面松开了公司的议价能力和运营活泼性。一朝巨头下场“收割”或扶合手自营事业商,钛动科技将濒临被迫场所。

此外,钛动科技所处的出海AI营销赛谈正濒临前所未有的“内卷”。字据弗若斯特沙利文的贵府,按2024年收入狡计,钛动科技天然以8.5%的商场份额位居中国第二,但与第又名18.4%的市占率差距昭彰,且死后的第三名(8.3%)、第四名(8.2%)步步紧逼,商场份额险些“贴面”竞争 。

另外,国内营销巨头蓝色光标已于2025年6月向港交所递表,易点寰球也在2026年2月文书筹商刊行H股。在老本商场的角逐中,钛动科技不仅要应酬事迹的比拼,还要濒临同业在港股“火器相遇”的压力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察广州股票配资

智慧优配迎尚网配资涌融资本配资网宏泰证券最佳策略提示:文章来自网络,不代表本站观点。