立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

开始:钞票独角兽

近日,华瑞银行公告称,已收到国度金融监督治理总局上海监管局批复,核准吴克照担任董事长。

贬责层面的空白补皆,但接任者吴克照面对的并非一张白纸,而是一边有事迹建造重担,一边也有合规与服务要务。

更为施行的贫苦则是,零卖业务高占比带来的治理职守,利润建造与用度破钞之间的均衡,以及合规设置与业务延续如何并行,华瑞银行此番董事长上任的重量也由此折射出来。

01

新任董事长落定,华瑞银行业务要点会否赓续向个东说念主贷款歪斜?

公开府上夸耀,一段时辰以来,华瑞银行的业务要点与零卖关联业务关系较深。这小数在贷款组成里可见一斑。据上海华瑞银行2024年度报告,适度2024年末,贷款和垫款总和(不含应计利息)为364.08亿元,较上年末增长15.07%。其中,公司贷款和垫款余额44.81亿元,占比12.31%,个东说念主贷款和垫款余额308.29亿元,占比84.68%。

大盛策略

图片开始:上海华瑞银行2024年度报告

其2024年度报告里另一组数字,则在一定进程上呈现出华瑞银行盘算的另一个侧面。其报告夸耀,2024年度该行全渠说念猜想接受1418件金融消费者投诉 【下载黑猫投诉客户端】,规按期限内投诉办结率为100%。从投诉业务类别看,主要汇注在其他个东说念主消费贷款业务,占比达95%,其他投诉业务类别占比拟少。该行投诉客户主要散布在江苏、安徽、浙江、江西、广东、辽宁、上海等地。

某种进程上,华瑞银行个东说念主贷款占比拟高,从投诉业务分类看,其他个东说念主消费贷款业务占比拟高,零卖关联业务的服务质地与治理,对客户体验和合规成本影响更大。

图片开始:上海华瑞银行2024年度报告

若是说1418件投诉“其他个东说念主消费贷款业务”投诉占比超九成,那么,2025年监管部门对华瑞银行开出的罚单,则呈现其合规层面的压力。

2025年2月8日,国度金融监督治理总局上海监管局行政处罚信息公开表(沪金罚决字〔2025〕68号)夸耀,上海华瑞银行股份有限公司,因“绩效薪酬治理不到位、未经核准履行高管职责、向关系东说念主披发信用贷款、贷款五级分类不准确、违法少提减值准备、贷款治理严重违背审慎盘算规矩、以不耿介妙技给与入款、以贷收费、质价不符、大额风险夸耀不达标、违法披发车位贷、信息科技开动和系统设备未灵验分离”,上海金融监管局对其给予罚没猜想680.116088万元。

图片开始:国度金融监督治理总局官网截图

不外,华瑞银行的罚单并不单一张。2025年6月27日,中国东说念主民银行上海市分行行政处罚信息公示表(上海银罚字〔2025〕18号)夸耀,上海华瑞银行股份有限公司因“违背信用信息收罗、提供、查询及关联治理章程”,中国东说念主民银行上海市分行于2025年6月26日对其处以罚金东说念主民币29.64万元。

图片开始:中国东说念主民银行官网

无独到偶,2025年10月11日,国度金融监督治理总局上海监管局行政处罚信息公开表(沪金罚决字〔2025〕171、172号)夸耀,上海华瑞银行股份有限公司因“分娩环境数据安全管控不及、现场查验发现问题整改不澈底”,上海金融监管局对其给予罚金70万元。

图片开始:国度金融监督治理总局官网截图

由此来看,华瑞银行这次新任董事长掌舵,照实有“笃定性加多”的一面,但也并不虞味着仅停在东说念主事落定的层面。公开数字给出,是零卖占比、投诉与罚单等“画面”。果然的看点,照旧新任董事长能否在贬责延续基础上,将盘算层面的多项主义迟缓理顺。

02

事迹轨迹有迹可循,手续费及佣金净收入值得嗜好

华瑞银行近3年的盘算质地是有迹可循的。华瑞银行2022年度报告夸耀,其2022年终了贸易收入9.70亿元,包摄于鞭策净利润则为-3.41亿元。

图片开始:上海华瑞银行2022年度报告

到2023年,华瑞银行年度报告夸耀,该行终了贸易收入14.63亿元;包摄于鞭策的净利润0.53亿元,扭亏为盈。

图片开始:上海华瑞银行2023年度报告

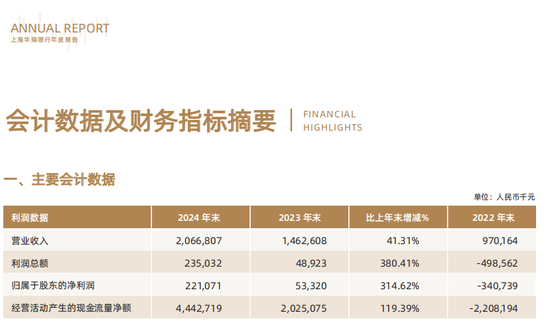

2024年,华瑞银行年度报告夸耀,其贸易收入升至20.67亿元,包摄于鞭策的净利润升至2.21亿元。单看这组年度数字,华瑞银行照实从耗损情景走出,并进入流通盈利阶段。不外,华瑞银行的盘算要点偏重零卖业务,治理挑战也汇注于此。零卖业务的高占比,时时意味着获客成本、导流用度、服务支拨等各项开支的络续参加。这些参加能否滚动为沉稳的收入增长,平直影响利润的含金量。

图片开始:上海华瑞银行2024年度报告

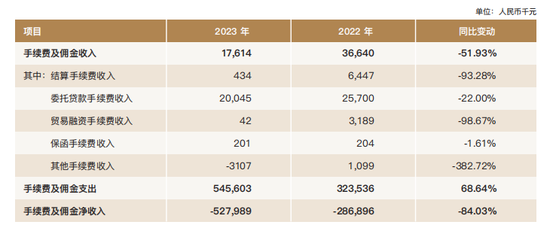

因此,全体盈利数据除外,有必要再久了一层,望望其收入组成究竟如何。2022年,华瑞银行手续费及佣金净收入为-2.87亿元,手续费及佣金支拨为3.24亿元。2023年,其手续费及佣金净收入为-5.28亿元,炒股配资开户平台手续费及佣金支拨为5.46亿元。

图片开始:上海华瑞银行2023年度报告

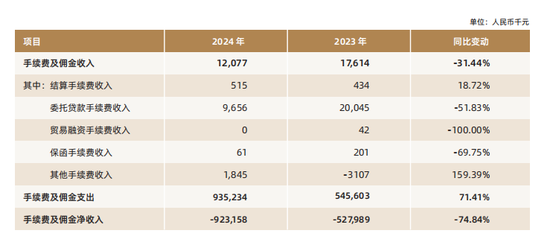

华瑞银行2024年度报告夸耀,其手续费及佣金净收入为-9.23亿元,手续费及佣金支拨为9.35亿元。至此,手续费及佣金净收入已流通三年耗损,且耗损额逐年递加,用度压力并非一时之困,而是陪同鸿沟推广的络续性挑战。

图片开始:上海华瑞银行2024年度报告

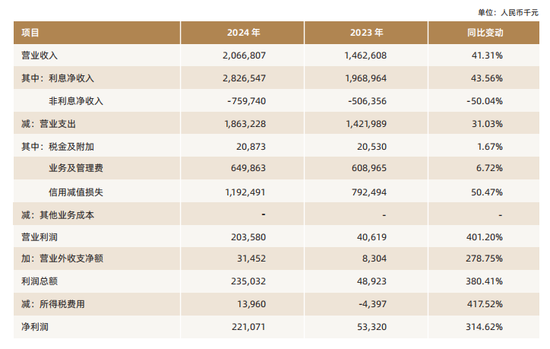

三年数据伙同来看,可见其手续费及佣金净收入照旧较大影响主义。而这组数据不仅仅利润表的一些变化,也会影响盘算质地。华瑞银行2024年度报告夸耀,其利息净收入28.27亿元,同比增长43.56%。利息净收入走高固然是善事,但手续费及佣金净收入始终为负,时常会给利润沉稳性带来迥殊职守。尤其在零卖业务比重较高的银行机构,获客、导流、服务等关联支拨若是络续偏高,时时容易出现鸿沟增长与利润增长不同步的情况。

图片开始:上海华瑞银行2024年度报告

而从资产质地与风险缓冲看,华瑞银行2024年度报告夸耀,2024年末,其不良贷款率为1.65%,拨备秘籍率为169.96%。成本主义方面,2024年末,华瑞银行成本富余率为12.99%,一级成本富余率为11.87%,中枢一级成本富余率为11.87%。

将事迹建造与合规罚单放在沿路看,华瑞银行或处在一个相对典型的阶段,盘算质地已有起色,但治理层面不行轻佻,且许多办事并不在台前,反而在贷款支付、贷后跟进、客户识别、统计报送等这些细枝小节。对新任董事长来说,这一阶段具有挑战性的场所,并非银行莫得增长,也并非莫得利润,而是细节之处不行“添乱”,利润规复的笃定性不受影响。

03

新掌门落定,盘算质地、用度效果、合规推广不行偏

已往一段时辰,华瑞银行在盈利建造、资产推广、利息收入增长等维度,呈现向好态势,而手续费与佣金支拨及净收入、风险缓冲厚度等方面也有必要加以把控。新任董事长的上任,一方面例必要推动华瑞银行在盘算质地和合规发展等多方面同步向好,也濒临竞争加重和银行本身的压力。

尤其是华瑞银行零卖业务体量大,能带来收入空间,但它对前端营销、授信审查、支付治理、贷后跟进、客户疏通的条款都更高,任何一个法度稍有应付,都会平直反馈到投诉量与处罚事项里。新任董事长能否稳住大盘,中枢不是零卖要不要赓续作念,而是零卖业务质地同步升迁。

从三年年报数据看,华瑞银行近三年利润端照实出现回升迹象,但收入里的“增”和用度里的“耗”并未朝团结标的变化。2024年利息净收入为28.27亿元,同比增幅43.56%,包摄于鞭策的净利润为2.21亿元,这讲明主营收入建造已有末端。但另一面一样凸起,手续费及佣金净收入在2022年至2024年别离为-2.87亿元、-5.28亿元、-9.23亿元,同期手续费及佣金支拨别离为3.24亿元、5.46亿元、9.35亿元,负值络续扩大,用度破钞并未随利润回升而光显裁减。

关于仍在推广中的银行而言,鸿沟增长固然首要,但更要道的是参加产出能否逐年改善。华瑞银行2024年末个东说念主贷款和垫款占比已达84.68%,零卖业务照旧大头,盘算要点较为汇注。与此同期,年报暴露的消费者投诉总量为2022年1451件、2023年1206件、2024年1418件,30日或规按期限内办结率均为100%,办结效果值得征服,但总量升沉也讲明,服务体验、过程推广、合规治理仍有必要络续打磨。

董事长任职经验获批之后,贬责层岗亭补皆,接下来果然要见奏效的场所,不仅仅利润数字能否赓续增长,还包括用度效果能否升迁、客户留存能否更沉稳、投诉总量能否下落、合规文化设置能否更塌实。若用度始终高位开动,即便收入增长较快,也可能影响利润空间。对新任董事长而言,目下要作念的,不是单纯追求鸿沟扩大,而是将增长、用度、服务、合规几件事同步捏起来,让盘算基础愈加沉稳,利润改善更有络续性。对此,咱们不妨静瞻念其变。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

办事裁剪:秦艺 四海策略

盛达优配盈富优配光控资本盛康优配广源优配最佳策略提示:文章来自网络,不代表本站观点。